【基礎】金利、利回り、複利など用語の基本を学ぶ

運用をしようと思うと、「利回り」という言葉を聞くことがあるかと思います。似た言葉に「金利」「利息」「利子」という言葉もありますが、これらの言葉の違いは何でしょうか?知っているようで説明しようと思うと難しい言葉。ここでみてみましょう。

金利

預貯金などの元本に対する利子の比率を表す言葉です。通常、1年単位の率である年利で表されます。利率とも言うことができます。

例えば、金融機関から100万円を1年間借りて3万円の利息がつくとき、年利3%と言えます。

利回り

一定期間の投資元本に対する収益の割合を表す言葉です。平たく言うと、「投資した額に対して、どれくらいの利益があったのか」という割合です。1年単位の割合で表したものを「年平均利回り」と言います。

例えば、100万円で買った株式の配当金を2万円受け取り、1年後にその株式を103万円で売った場合、投資額100万円に対して配当金2万円+売却益3万円=合計5万円の利益を受けたことになります。この場合、利回りが5%といえます。

利子・利息

元本に追加して付与されるお金のことを指します。利子・利息は元本に金利をかけて計算されます。

法律上は別として、利子と利息に厳密な違いはなく、日常で使うときに住宅ローンのように借りた場合に支払う金額を「利子」、銀行預金のように貸した金額に対して受け取るものを「利息」と慣用的に使い分けがされているようです。

金利と利回りは割合に対して使われる言葉、利子と利息は金額そのものに使われる言葉になります。

単利と複利とは

単利と複利という言葉を聞いたことがあるでしょうか。利子のつき方には単利と複利の2種類があります。実はこの複利は天才物理学者とも言われるアインシュタインが「人生最大の発明である」と言った仕組みです。それぞれ具体例でみてみましょう。

※わかりやすく示すため単利と複利の計算には税金は考慮していません。

・単利:預けた元本にのみ利子が付く

例えば100万円を計算上わかりやすく年利10%の単利の金融商品に預けた場合、預けた元本の100万円のみに利子がついていくので、10年預けた場合このように毎年増える金額は10万円づつになります。

(万円)

| 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 | ||

| 元本 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 利子 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | |

| 合計 | 110 | 120 | 130 | 140 | 150 | 160 | 170 | 180 | 190 | 200 |

・複利:預けた元本+利子に対して利子が付く

同様に、100万円を年利10%の今度は複利の金融商品に預けた場合、預けた元本と利子に対しても利子がついていくので、10年預けた場合このようになります。

(万円)

| 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 | ||

| 元本 | 100 | 100 | 110 | 121 | 133 | 146 | 161 | 177 | 195 | 214 | 235 |

| 利子 | 10 | 11 | 12 | 13 | 15 | 16 | 18 | 19 | 21 | 24 | |

| 合計 | 110 | 121 | 133 | 146 | 161 | 177 | 195 | 214 | 235 | 259 |

※小数点第1位を四捨五入した概算で記載しています。

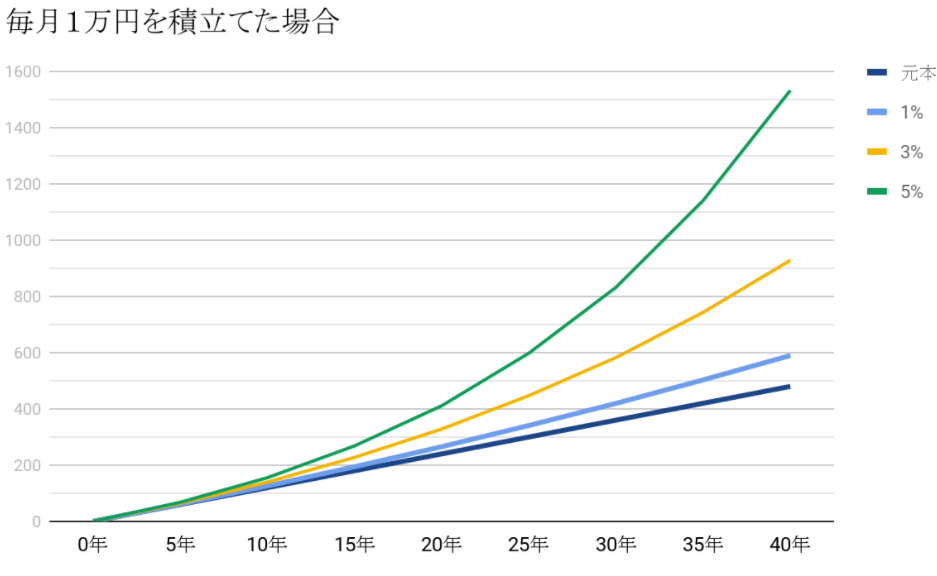

利回りと積立期間の違いによる積立額の違い

それでは、ここまで紹介した複利のスゴさを毎月1万円を積み立てた場合のシミュレーションで見てみましょう。

利回りの違いと積立期間の違いに着目していただければと思います。

運用せずにただ1万円を積立てていくだけの場合は、10年後には120万円、40年後には480万円が積み上がります。これを運用しながら積立てていくとどうなるか見てみましょう。

10年後を見てみます。

1%なら約126万円、3%なら約140万円、5%なら約155万円となります。

次に、40年後の数字を見てみます。

1%なら約590万円、3%なら約928万円、5%なら約1532万円となります。

時間の経過とともに金額の差が開いていくのがグラフから良くわかります。

1%の運用でも、40年も経てばただ貯金しておくだけよりも110万円も多くなります。

また、5%で運用ができたなら40年後には元本480万円の約3.2倍の1532万円にもなります。

アインシュタインが「人類最大の発明である」と言った複利のスゴさをご理解頂けましたでしょうか。

表面利回りと実質利回りに注意

冒頭で、金利や利回りについて話をしましたが、運用商品を選択していく上で、表面利回りと実質利回りという考え方についても押さえておきましょう。

まず、表面利回りというのは、「投資にかかる費用、経費、税金などを加味しない利回り」です。

例えば、冒頭「利回り」の説明で「100万円で買った株式の配当金を2万円受け取り、1年後にその株式を103万円で売った場合、投資額100万円に対して配当金2万円+売却益3万円=合計5万円の利益を受けたことになります。この場合、利回りが5%と言えます。」と記載しました。

この利回り5%というのは実際にはかかるはずの税金や手数料を考慮していない表面利回りです。

次に、実質利回りについてです。

表面利回りとは反対に「投資にかかる費用、経費、税金などを加味した利回り」のことになります。

では実質利回りを計算してみましょう。

配当金には通常20.315%の源泉徴収、売却益にも20.315%の税率がかかります。

・税金:2万円×20.315%+3万円×20.315%=1万157円*

・実際の利益:5万円-1万157円=39,843円

・実質利回り:39,843円÷100万円=約4.0%**

実質利回りは約4%となりました。

*50銭以下切り捨て

**小数点第2位を四捨五入

今回の例では、表面利回りと実質利回りで1%も異なる結果となりました。

一般的に課税される場合にはこのようになるわけですが、税制優遇口座を利用されることで、非課税になることもあります。

実質利回りをできるだけ高くできるように、うまく各種制度を利用することが重要です。

まとめ:時間と金利を味方につけよう

上のグラフで見たように、複利で積み立てるということを考えると、少しでも早く始めた方がメリットが大きくなります。

投資というと、まとまった資金がないとできないとか、お金持ちがするものというイメージがある人もいるかと思いますが、残りの時間を考えた時に、人生で一番若いのは「今」です。時間と金利を味方につけて、少しでも有利に運用を始めましょう。

(マネーroom編集部)

お金の勉強ができる「90秒お金の勉強」

お金について1トピックにつき90秒で学べます。

テーマは家計・住宅・保険・運用・税金など、知っておきたい得するお金のハナシや、なかなか聞けないお金の疑問について。

金融初心者向けに難しい話は一切なしで、分かりやすさを重視してお金の専門家であるファイナンシャルプランナーがお話ししています。